Condividi:

Alcuni spunti emersi da una recente indagine condotta da COVIP.

Utilizzando i dati riportati dalla recente Relazione COVIP, proviamo a tracciare il profilo dell’aderente dei fondi pensione sulla base delle preferenze relative alle opzioni di investimento e ad alcune caratteristiche socio-demografiche (età, genere, professione, residenza).

OPZIONI DI INVESTIMENTO

Si registra la prevalenza dei comparti caratterizzati da una minore quota di azioni e, di conseguenza, da un profilo di rischio/rendimento più basso: circa la metà degli iscritti è concentrata nei comparti garantiti e il 18% in quelli obbligazionari. Solo il 32% utilizza i comparti bilanciati e azionari.

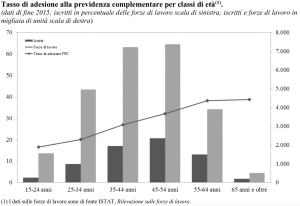

ETA’

Oltre un terzo degli aderenti ai fondi pensione ha un’età compresa tra i 45 e 64 anni e nel complesso l’età media delle adesioni è 46,1 anni.

Fonte: Relazione per l’anno 2016, Covip

GENERE

Gli uomini si attestano al 62,7% del totale degli aderenti rispetto a una percentuale sulle forze di lavoro del 57,9%. Valutando anche l’età, i tassi di partecipazione degli uomini rispetto alle donne si mantengono su livelli in media del 5% più elevati su tutte le fasce.

PROFESSIONE

Su un totale di 7,8 milioni di iscritti:

- 5,8 milioni sono lavoratori dipendenti

- 2 milioni gli autonomi (lavoratori autonomi + professionisti)

RESIDENZA

I tassi di adesione più alti si registrano nel Nord Italia, attestandosi in media su valori superiori al 30% con punte oltre al 40% nelle Regioni in cui l’offerta previdenziale è completata da iniziative di tipo territoriale, come la Valle d’Aosta e il Trentino Alto Adige.

Nelle regioni centrali i tassi sono in media del 27%; nel mezzogiorno, invece, la partecipazione scende in media al 21%; anche qui il fenomeno delle adesioni contrattuali ha contribuito all’incremento del tasso di adesione.

ALCUNE CONSIDERAZIONI

Le persone cui necessita maggiormente la previdenza complementare sono sicuramente i giovani, soprattutto se hanno una contribuzione discontinua. Diventa necessario costruirsi una “pensione di scorta”. (vedi tabella seguente)

I suggerimenti potrebbero essere molti, ci piace ricordare alcuni importanti strumenti dedicati ai giovani, che non vengono assolutamente comunicati.

Giovani al primo impiego

Esiste la possibilità di portare in deduzione nei 20 anni successivi ai primi 5 di attività ciò che non è stato pienamente dedotto nei primi 5 anni di lavoro, ovvero la differenza tra quanto è stato versato nei primi 5 anni di attività e la somma di 25.820 euro (5.164 x 5).

Giovani non ancora occupati

Ricordiamo la possibilità di farsi iscrivere a un fondo pensione da un genitore, il quale godrà della deducibilità dei contributi versati fino al limite di 5.164 euro annui.

CONCLUSIONI

Speriamo che si intensifichino le campagne informative organizzate dagli enti previdenziali (es. “busta arancione” INPS) piuttosto che la realizzazione di incontri ad hoc per i giovani e i lori genitori già a partire dall’età scolastica.

Sicuramente conviene a tutti, che sempre più persone si rendano conto ed inizino a pensare ad integrare la propria futura pensione.

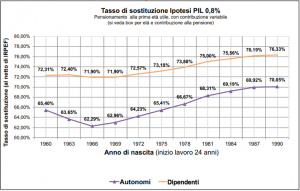

TABELLA – Tasso di sostituzione netto, al netto del prelievo fiscale e contributivo.

Fonte: Quarto Rapporto sul Bilancio del Sistema Previdenziale italiano, Itinerari Previdenziali